طريقة عمل جدول إيرادات ومصروفات

طريقة عمل جدول إيرادات ومصروفات من الوسائل التي تساعد الفرد على تنظيم كافة نفقاته ومصروفاته.

فمن خلال ذلك الجدول سيستطيع الفرد أن يحسن مستواه المادي والاقتصادي وأغلب الأشخاص لا يعرفون طريقة عمل ذلك الجدول، ومن خلال مقالنا التالي سيتم التعرف على طريقة عمله.

إنشاء خطة الإيرادات والمصروفات

قبل أن يتم التعرف على الطريقة التي تستخدم لعمل جدول الإيرادات والمصروفات فيلزم أن يتم التعرف على تعريفهم أولاً.

ومن خلال السطور الآتية سنقدم إليكم المزيد من المعلومات حول كلاً من الإيرادات والمصروفات:

- الإيرادات هي الزيادة في حقوق الملكية نتيجة عملية البيع أو الحصول على خدمة من أجل توفير الدخل.

- فبالنسبة للشركات فالإيرادات التابعة لها تتمثل في العائد الخاص بالشركة مقابل أنشطتها التجارية التي توفرها لكافة المستهلكين.

- كما يطلق على الإيرادات أيضاً المبيعات فلا يوجد تعارض بين حساب الإيرادات الخاصة بالشركة.

- والنتائج المالية التي تحصل عليها الشركة مقابل ممارستها لبعض الأنشطة التجارية وتقديمها لكافة الخدمات للمستهلكين.

- كذلك بالنسبة للمصروفات فهي قلة قيمة الأصل من الربح ويتم الاعتماد عليها في توليد الإيرادات.

- كما أنها نسبة الاستهلاك الخاصة بكل فرد أو استهلاك كل شركة.

- كذلك بالنسبة للشركات فالمصروفات تتمثل في الراتب الشهري الذي تقوم الشركة بتوفيره لكافة الموظفين الذين يعملون بها.

- أيضا المصروفات هي نسبة التكلفة التي تدفعها الشركة مقابل عملية الإنتاج أو بسبب ممارسة الأنشطة التجارية.

خطوات عمل جدول إيرادات ومصروفات

الطريقة المناسبة لعمل جدول الإيرادات والمصروفات فيلزمها أولاً التعرف على مفهوم كل واحد منهم.

بعد ذلك حساب كلاً منهم من أجل التعرف على قيمة النفقات وتحسين المستوى الاقتصادي بشكل عام وإليكم في السطور الآتية خطوات عمل الجدول:

- يلزم التعرف على الإيرادات التي ستأتي إلى الشركة مقابل الخدمات والمنتجات التي توفرها الشركة.

- بعد ذلك يتم عمل حصر شامل للمصروفات التي ستقوم الشركة بإنفاقها مقابل الخدمات التي ستقدمها مع الأنشطة التجارية المختلفة.

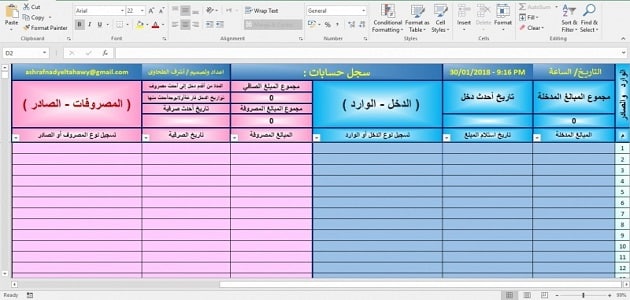

- بعد ذلك القيام بعمل جدول مكونة من ستة خانات رأسية وتحتوي هذه الخانات على كلاً من إجمالي المبلغ الذي ستحصل عليه الشركة مع تاريخ الدخل الأخير للشركة مع الدخل الوارد مع مجموع المبلغ الصافي مع مجموع المصروفات.

- ثم تاريخ الصرف والخانة الأخيرة يكون فيها نوع المصروفات.

اخترنا لك أيضا: قوانين هيئة الاستثمار المصرية

جدول المصروفات والإيرادات

بعد ما تم التعرف على خطوات عمل الجدول سنقدم إليكم شرك الجدول ليكون من السهل عليكم عمله.

|

إجمالي المبالغ المدخلة إلى الشركة في الأيام |

تاريخ أخر دخل للشركة |

الدخل الوارد |

مجموع المبلغ الصافي مع مجموع المصروفات |

تاريخ الصرف |

نوع المصروفات |

|

الأول |

|

|

|

|

|

|

الثاني |

|

|

|

|

|

|

الثالث |

|

|

|

|

|

|

الرابع |

|

|

|

|

|

|

الخامس |

|

|

|

|

|

|

السادس |

|

|

|

|

|

|

السابع |

|

|

|

|

|

شاهد أيضا: تكلفة خطوط انتاج حفاضات الأطفال

المزيد حول الإيرادات في المؤسسات

- الإيرادات هي عنصر أساسي في جدول حساب الإيرادات والمصروفات.

- مع العلم أن الإيرادات هي إجمالي المبلغ الذي سيضاف إلى حساب الشركة على مدار اليوم.

- كذلك يلزم تحديد والوقت والتاريخ بكل دقة.

- كما أن الإيرادات تحتوي على المزيد من العناصر الأخرى وهي تاريخ أخر دخل إلى الشركة وتاريخ استهلاك الدخل.

- كما يجب على الإيرادات إلزامية تسجيل نوع الدخل الذي تم الحصول عليه من قبل الشركة.

- فهنا يكون من السهل على مالك الشركة أن يعمل جداول لجميع المدخلات التي تأتي إلى الشركة كل يوم.

المزيد حول المصروفات في الشركة

- كما ذكرنا إليكم من قبل أن تعريف المصروفات هي التكلفة التي تتحملها الشركة مقابل أنشطتها التجارية المختلفة.

- فالمصروفات هي إجمالي المبالغ المادية التي صرفتها الشركة في اليوم الواحد تحديدا.

- أيضا يحتوي مفهوم المصروفات على المزيد من العناصر الأخرى وهي إجمالي المبلغ المتبقي من طرح المصروفات من قيمة الإيرادات مع تاريخ الصرف والمدة القديمة للصرف الحديث أو أي نفقات أنفقتها الشركة.

- كذلك يحتوي مفهوم المصروفات على ضرورة تسجيل نوع المصروفات وإيرادات الشركة.

أهمية جدول المصروفات والإيرادات

يتسم جدول المصروفات والإيرادات بالكثير من المزايا المهمة للمؤسسات والشركات والحياة اليومية للفرد أيضاً.

وإليكم في السطور الآتية أهم المزايا التي يتمتع بها جدوا المصروفات والإيرادات:

- يساعد الفرد أو المؤسسة في التعرف على جميع النفقات.

- أيضا يترتب على ذلك الجدول وضع خطة عمل ممتازة ومنظمة تساعد في تحسين المستوى الاقتصادي لدى الشركة.

- كما يمكن عمل ذلك الجدول من خلال برنامج أكسل أو الجداول التي يوفرها إليكم برنامج الورد.

- كذلك يساعد على تحسين النفقات المالية فهو عبارة عن تحليل دقيق لكافة المصروفات والنفقات.

كيف يتم حساب الإيرادات؟

- كما ذكرنا إليكم من قبل أن الإيرادات هي الدخل الذي ينتج نتيجة الممارسات التجارية.

- أيضا هناك إيرادات داخلية يتم الحصول عليها من بيع السلع وهناك غير تشغيلية ويتم الحصول عليها من مصادر ثانوية لا تتكرر مطلقاً.

- كما يتم حساب الإيرادات تبعاً لذلك القانون وهو أن الإيرادات تكون حاصل ضرب سعر البيع وعدد الوحدات المباعة.

مثال على حساب الإيرادات لشركة ما

تقوم إحدى شركات الألومنيوم ببيع مسامير مصنوعة من الألومنيوم فسعر مسمار الألومنيوم الواحد واحد دولار وعدد الوحدات المباعة 100 مسمار.

وترغب في حساب نسبة الإيرادات ويتم حسابها من خلال اتباع التالي:

- إيرادات المبيعات هي حاصل ضرب سعر البيع مع عدد الوحدات المباعة.

- أي 1 في 100 يساوي مائة دولار، بعد ذلك يتم طرح المصروفات من كافة إيرادات الشركة من أجل الحصول على صافي الدخل.

طريقة حساب الإيرادات بعد الخصم

تقوم شركة أحذية بتقديم نسبة خصم لعملائها في حالة الدفع النقدي بنسبة 2% مع العلم أن سعر الحذاء الواحد هو 60 دولار وعدد الوحدات المباعة حذائين ويتم حسب إيرادات المبيعات كالتالي:

- إيرادات المبيعات هي حاصل ضرب سعر البيع مع عدد الوحدات المباعة وهي 60 × 2 والمبلغ في النهاية يكون 200 دولار.

- أيضا الإيرادات بعد الخصم يتم الحصول عليها من خلال ضرب 200 دولار في 0.98 ليكون الناتج 196 دولار.

- بناء على الأمثلة السابقة فالإيرادات هي النقود التي تحصل عليها الشركة بعد قيامها بممارسة الأنشطة التجارية الهامة.

طريقة حساب المصروفات

- كما ذكرنا من قبل أن المصروفات هي الأموال التي تتكلف بها الشركة من أجل إتمام عمليتها التجارية والحصول على الإيرادات فالمصروفات.

- على سبيل المثال كلاً من أجور الموظفين مع عقود الإيجار وشراء معدات، وهناك مصروفات تشغيلية وغير تشغيلية.

- كذلك يتم حساب المصروفات التشغيلية من خلال طرح تكلفة البضائع المباعة من تكلفة التشغيل.

- كذلك من المصروفات الغير تشغيلية مثل رسوم الفائدة ليست أساسية ففي الغالب يتم خصمها من كافة الأرباح التشغيلية ويتم وضعها في أسفل بيان الدخل.

مثال على حساب المصروفات

هناك شركة عبر الإنترنت تقوم بتقسيم كافة مصروفاتها كالتالي:

- تكلفة المبيعات هي 111934 دولار.

- وتكلفة الإنجاز هي 25249 دولار.

- كما أن تكلفة التسويق هي 10069 دولار.

- أيضا تكلفة التكنولوجيا هي 22620 دولار.

- تكلفة المصاريف العامة والإدارية 3674 دولار.

- كذلك تكلفة باقي المصروفات التشغيلية الأخرى 214 دولار.

- إجمالي المصروفات التشغيلية 173760 دولار.

- أما بالنسبة للمصروفات الغير تشغيلية فهي كلاً من:

- مصروفات الإيرادات وهي 202 دولار.

- بالنسبة لمصروفات الفوائد وهي 848 دولار.

- مصروفات الغير تشغيلية الأخرى 346 دولار.

- فإجمالي مجموع المصروفات الغير تشغيلية فهو 300 دولار.

يتم حساب المصروفات من خلال اتباع الطريقة الأتية

المصروفات هي نتيجة جمع المصروفات التشغيلية مع المصروفات التشغيلية ويكون حاصل الجمع هو 174060 دولار أما بالنسبة لحساب صافي الدخل فيتم حسابه من خلال طرح الإيرادات من المصروفات.